長期所有資産を買い換えた場合の圧縮記帳

法人が令和8年3月31日までに、その所有期間が10年を超える国内にある土地等、建物(その附属 設備を含みます。以下同じです。)又は構築物を譲渡して、国内にある土地等、建物、構築物を取得した 場合には、一定の金額を損金の額に算入する圧縮記帳の適用を受けることができます。

(1) 圧縮記帳の効果

土地等、建物又は構築物を譲渡した事業年度において譲渡益が生じた場合には課税所得に含まれ ることになりますが、一方で圧縮記帳により一定額を損金算入することになるため、譲渡事業年度に おける減税の効果が生じることになります。ただし、圧縮記帳は買換資産の取得価額から損金の額に 算入された金額を減額することになるため、その後の事業年度において減価償却費や譲渡原価が少 なくなることになり、将来に課税が行われる(課税の繰延べ)ことにご留意ください。

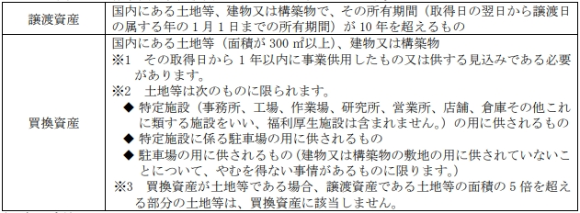

(2) 適用対象資産

適用対象となる譲渡資産、買換資産の主な内容は次の通りです。

(3) 経理方法

圧縮記帳の適用を受けるためには、次のいずれかの経理方法を採用する必要があります。

① 損金経理により買換資産の帳簿価額を減額する方法

② 確定決算において積立金として積み立てる方法

③ 決算確定日までに剰余金の処分により積立金として積み立てる方法

(4) 圧縮(損金算入)限度額

圧縮限度額=圧縮基礎取得価額×差益割合×80%(60%、70%、75%、90%の場合あり)

(5) 手続き

①譲渡時又は取得時(R6.4.1以後に譲渡資産の譲渡、買換資産の取得をする場合)

譲渡資産の譲渡日又は買換資産の取得日のいずれか早い日を含む3月期間(事業年度をその開始の日以後3ヶ月ごとに区分した各期間(最後に3ヶ月未満の期間を生じたときは、その3ヶ月未満の期間))の末日の翌日から2ヶ月以内に、「特定の資産の買換えの場合の課税の特例の適用に関する届出書」を所轄税務署長に提出する必要があります。

②確定申告時

確定申告書等に損金の額に算入される金額を記載するとともに、特定の資産の買換えにより取得した資産の圧縮額等の損金算入に関する明細書など一定の書類を添付することが必要です。